投資や資産形成については、おおまかなルールを決め、それに基づいて行っています。

社会情勢の変化や制度の改正、また自分のライフステージの変化によって都度細かい部分は変更になると思いますが、現状の資産形成の状況を今後公開していきたいと思っています。

私もいろいろなブログの家計簿を見て支出を削減したり、資産運用状況を見て、モチベーションを保ってきました。同じように悩む方の参考なればと思い発信していきたいと思っています。これが完璧な方法ではなく、「こんな人もいるんだな~」程度に見ていただけますと幸いです。

20代で資産1000万円を目指している理由

私の本当にざっくりとした資産目標ですが、以下のペースを目指しています。

①40代で6000万円②30代で4000万円③20代で1000万円

6000万円を年利4%で運用した場合、税引き後で200万程度の不労所得が得られる見込みです。

私の年間生活費は230万円で、足りない分は労働で稼ぐ必要がありますが、「生活のためにフルタイムで働く」生活からは抜け出せます。

資産形成で大事にしている3つのルール

①家計簿アプリで支出をこまめにチェック

投資に回す金額を増やすため、家計簿アプリ(Money Foward ME)を使って支出を管理しています。

キャッシュレスで支払い→家計簿アプリ(Money Foward ME)にクレカを紐づけ、支出を項目ごとに振り分ける→使いすぎている項目がないかチェック、という流れです。利用されている方も多いのではないでしょうか。毎月月末に、自作したExcelの家計簿に内容を入力しています。家計簿については、支出の管理用のものと、お金の流れを管理するものの2つを用意しています。

②生活防衛資金以外は余剰資金とし、全額投資へ回す。

250万円程度を現金で持ち、それ以外は全額投資へ回しています。現在は子どももおらず、夫婦ともに働いているため、仮に株価が暴落しても毎月の給与で生活や貯金は続けることができます。そのため、今はリスク資産を大きくする時期と思い、積極的に投資に回しています。ここは家族構成の変化や、リスク資産が増えるに従い、調整が必要だと考えています。

③コストの安い、時価総額加重平均を採用したインデックスファンドを、非課税制度をできる限り使用して積み立てる。

2021年につみたてNISAで投資デビューしました。まだ5年目の若輩者です。始めた当初は今より年収も低く、その割に高額な買い物(化粧品や洋服など)で散財もしていたため、3万円/月を捻出するのが精いっぱいでした。何事もはまってしまうと時間をかけてしまう性質で、すでに今やりたいことに割く時間がなく悩んでいるので、個別株にはぐっとこらえて手を出さず、インデックス投資で株式市場全体の成長を信じる方針にしています。

2025年の積立目標

2025年の目標は、新NISAで160万円/年(毎月10万円、ボーナスで年間40万円)、iDeCoで12万円/年(毎月1万円)の積立です。iDeCoについては、満額で拠出すると住宅ローン控除額が減ってしまうこと+60歳まで引き出せないリスク+新NISAの枠が余っていることから、現状は1万円/月の拠出にしています。年収の上昇と住宅ローン控除額の減少を見て、拠出額は今後上げていきたいなと思っています。

到達可能な目標か?

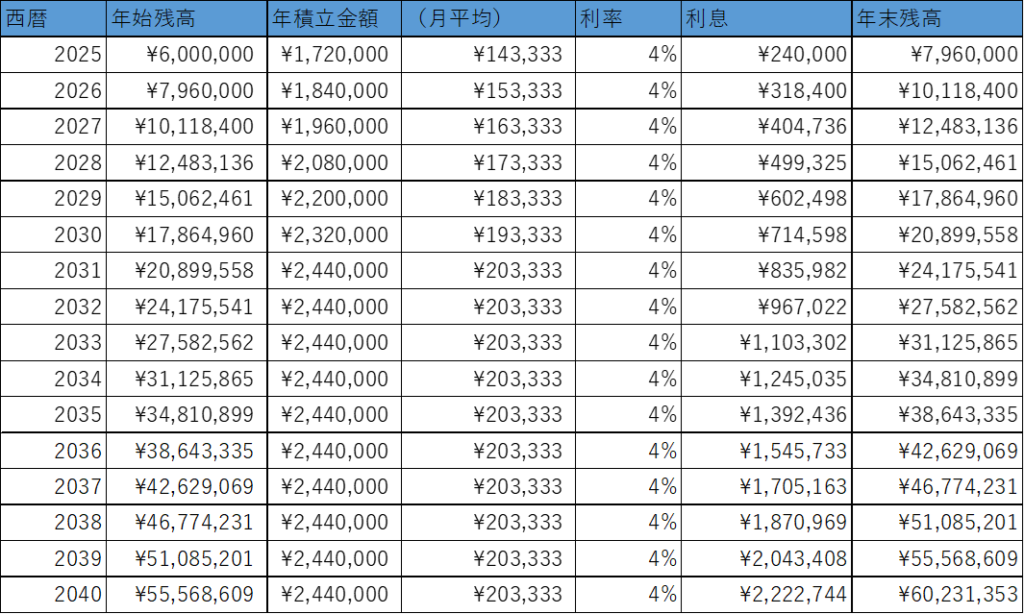

そもそも、実現可能な目標なのか検証するため、シミレーションしてみたいと思います。現金は含まず、投資信託の金額分のみのシミレーションだと、こんな感じを目標に皮算用しています。

今後も緩やかに年収の上昇が見込まれるため、2026年~2030年までは年間12万円ずつ投資金額をupさせていく予定です。

シミュレーションによると、2033年末には3000万円、2040年末に6000万円到達、となっています。計算が間違ってないか、不安な増え方ですよね(笑)。

シミュレーションは理想的な条件を前提にしているため、実際の値動きは違ってきます。

現状、年初600万あった資産は、毎月積み立てているにも関わらず、関税ショックの影響で530万程度になっています…。

それでも、将来の見通しを立てるための道しるべとして、世界経済の成長は今後も進んでいくと信じ、積立を続けたいと思います。

ここまでお読みいただきありがとうございました。どうぞよい一日を!

コメント